Por Invecq Consultora Económica.

Resumen semanal

Luego de semanas de debate finalmente es ley el proyecto de modificaciones en el Impuesto a las Ganancias. La reforma del impuesto eleva el mínimo no imponible a $37.000 brutos para casados con dos hijos y $27.941 bruto para solteros. El proyecto fue aprobado este jueves por 166 votos positivos.

Esta semana el INDEC dio a conocer los resultados del tercer trimestre del Balance de Pagos. Los datos correspondientes al período julio-septiembre indican una cuenta corriente deficitaria de US$2.970 millones, esta cifra representa una mejora de 30% respecto a igual trimestre de 2015 gracias a la recuperación de la Balanza comercial. Por otro lado, la cuenta financiera mostró un ingreso neto de capitales de US$1.963 millones, es decir, un 30,7% menos que el periodo julio-septiembre del año pasado. De esta manera, se utilizaron US$563 millones de reservas internacionales y la deuda externa alcanzó US$188.778 millones.

Otro indicador publicado por la entidad oficial fue la encuesta a supermercados y centros comerciales del mes de octubre. Respecto a los supermercados, las ventas alcanzaron un aumento de 25,6% respecto al mismo mes del año anterior. Sin embargo, en términos reales, los ingresos de los supermercados obtuvieron una pérdida de facturación de 11,5%. Por el lado de los shoppings, el décimo mes del año registró la peor variación interanual al obtener un alza de 13,8%, es decir, 19,8 puntos porcentuales por debajo de la inflación en el periodo. Continuando con el nivel de actividad, FIEL publicó el Índice de la Producción Industrial correspondiente al mes de noviembre en el cual obtuvo una caída interanual de 3,1%. Sin embargo, en términos desestacionalizados, el anteúltimo mes del año respecto de octubre obtuvo una mejora en la actividad de 0,6 puntos porcentuales. De este modo, noviembre se convierte en el segundo mes consecutivo en el que esta medición obtiene una variación positiva, lo que indica una incipiente recuperación del sector. Por otro lado, el Índice de Confianza al Consumidor medido por la UTDT mostró que en diciembre se logró una suba de 1,2% respecto de noviembre estableciéndose en 44,5 puntos.

Respecto a la política monetaria, este martes el BCRA decidió mantener estable la tasa de referencia por tercera semana consecutiva, por lo tanto, la Lebac a 35 días continúa rindiendo 24,75%. La decisión estuvo influenciada por la expectativa inflacionaria medida por la Universidad Di Tella, cuya mediana se ubicó nuevamente en 25% para el mes de diciembre del próximo año. Asimismo, el Central confirma que se encuentra cerca de cumplir su objetivo inflacionario para el último mes del año (1,5%) y mantendrá su sesgo antiinflacionario para continuar con el proceso de desinflación y lograr el objetivo planteado para 2017 (12%-17%).

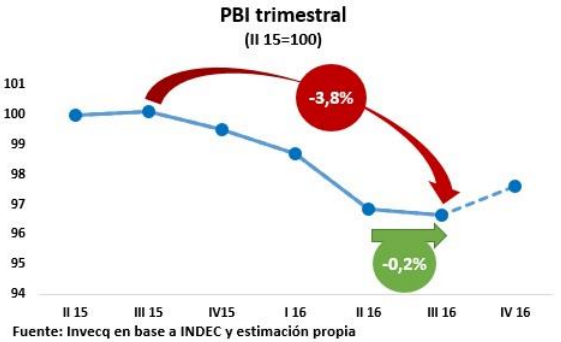

¿Terminó la recesión?

Como es habitual, luego de dos meses y alguna semana más el INDEC informa el avance de actividad del trimestre finalizado, es decir, la evolución del PBI del último trimestre. En este sentido, en la semana se conocieron los datos del producto bruto correspondientes al tercer trimestre del año.

En base a ellos surgen varios comentarios interesantes y uno fundamental. La variación trimestral desestacionalizada del PBI arrojó un -0,2%. Esto significa que, según el INDEC, el agregado de la economía apenas se redujo dos décimas porcentuales respecto al nivel registrado en el segundo trimestre del año; lo que implica un virtual estancamiento y representa una clara señal: la caída de la actividad económica que venía acelerándose consecutivamente desde el cuarto trimestre del año pasado (-0,6%, -0,8% y -1,9%) se desaceleró fuertemente en el período julio-septiembre, hasta casi detenerse por completo.

Este hecho, que es una noticia positiva, ya que implica que la caída de la economía habría finalmente tocado su piso, es sin embargo entendido y comunicado por diversos medios y analistas como un agravamiento de la recesión. ¿De dónde surgen dos visiones tan diferentes en base a un mismo dato: la estimación del PBI para el tercer trimestre del año? De la comparación que se haga de los datos y la variación que se mire. Quienes ven en el número del tercer trimestre un agravamiento de la recesión lo que están mirando es la variación interanual del PBI respecto al tercer trimestre del año pasado. Esta variación arroja un negativo 3,8%, frente al anterior 3,7% interanual que había mostrado el segundo trimestre del año. A la luz de estas comparaciones, la recesión continúa y hasta incrementa su profundidad marginalmente. Sin embargo, cuando la economía atraviesa un proceso depresivo y se produce un quiebre de tendencia (ya sea que se pase de caer a estancarse, o a crecer) las comparaciones interanuales no brindan buena información. Al comparar un período respecto del mismo período del año anterior, se produce una “contaminación” del dato debido al arrastre que generan los valores de los trimestres que quedan en el medio. Es decir, la variación interanual del tercer trimestre del año no refleja únicamente lo que paso en el tercer trimestre, sino que incorpora (o “arrastra”) lo que haya ocurrido en el medio, es decir, en el cuarto trimestre del año anterior y en los dos primeros del corriente. Debido a esto, un quiebre de tendencia respecto al trimestre inmediatamente anterior puede no ser percibido y leerse como una continuación de la dinámica que venía sucediendo en la serie. Este fenómeno, más matemático que económico, no es exclusivo de las recesiones. Si una economía viene expandiéndose período a período y de repente se produce una caída, este cambio de comportamiento pasará desapercibido si solo se observa la variación interanual.

Es por ello que cuando se está en recesión, es tanto o más importante observar las variaciones intertrimestrales y no interanuales para detectar tempranamente el cambio de tendencia en la actividad económica. De lo contrario, solo veremos el cambio de tendencia luego de pasados varios períodos, cuando las variaciones interanuales se ubiquen en terreno positivo.

Pero entonces: ¿es cierto que la economía cayó un 3,8% en el tercer trimestre de 2016 respecto al tercer trimestre de 2015? Sí, lo es. Pero, ¿es relevante este dato? No demasiado. Lo es mucho más la variación desestacionalizada respecto al segundo trimestre del corriente año.

Si bien la variación intertrimestral es negativa, el número está muy cercano a cero y representa un virtual estancamiento más que una caída. Más a un viniendo de una variación anterior de casi 2 puntos negativos. Este dato implica que, en el tercer trimestre del año, se ha detenido casi por completo la caída del PBI y que, probablemente el cuarto trimestre del año muestre una dinámica similar a la que se representa con línea punteada en el gráfico. En este caso, se observa claramente que el PBI crecería entre el último trimestre del año y el tercero, pero de todos modos la comparación interanual sería negativa debido a que el punto para el cuarto trimestre del año está en un nivel más bajo al del cuarto trimestre del año pasado.

Distintos sectores arrojaron números positivos en términos desestacionalizados en el mes de noviembre. En caso de confirmarse esta tendencia en diciembre, la posibilidad de que la recesión comience a tener fin en el segundo semestre del año no parece tan alejada, aunque los datos interanuales sigan mostrando números en rojo.

Técnicamente para dar por finalizado un proceso recesivo se necesitan dos trimestres consecutivos de variaciones positivas. Sin desconocer esta particularidad, y de manera anticipada se puede afirmar con mucha certeza que la caída ha terminado en el tercer trimestre del año y que en el cuarto estaría viéndose ya una recuperación. Si bien el segundo semestre no fue tal cual lo prometido por el gobierno, las primeras señales de recuperación ya están a la vista si se elige qué indicador observar.

Fuente: http://invecq.com/apps/docman/descargar.php?uid=dc6bea64ad&id=168&show=inline