Por Invecq Consultora Económica.

Resumen semanal

Esta semana, el presidente Mauricio Macri viajó hacia Estados Unidos para tener una reunión con su par estadounidense, Donald Trump. El propósito de la misma se basó en fortalecer los lazos comerciales bilaterales, buscar nuevas inversiones y lograr el apoyo al ingreso de Argentina a la Organización para la Cooperación y el Desarrollo Económico (OCDE). Respecto al primer tema, la Casa Blanca ha aprobado el ingreso de limones argentinos, destrabando así la suspensión que regía desde noviembre de 2016. Asimismo, respecto a las ventas de biodiesel a Estados Unidos, Trump transmitió su predisposición a resolver el tema en el corto plazo.

Respecto al nivel de actividad, INDEC publicó el Estimador Mensual Industrial (EMI) correspondiente al mes de marzo, en el cual se aprecia una retracción interanual en su nivel de actividad de 0,4%, la menor caída en trece meses. En términos desagregados, los rubros que registraron los mayores niveles de producción fueron: “industrias de metales básicos” con un alza interanual de 17,3% y “metalmecánica” con un 4,9% a igual periodo. Por el lado de los que registraron las mayores retracciones su encuentra al sector textil con un rojo de 18%. Asimismo, el primer trimestre alcanza una disminución de 2,4 puntos porcentuales respecto a igual periodo del año pasado. Un sector que ya muestra variaciones positivas, luego de 14 meses en rojo es la construcción. Impulsado por la obra pública el sector creció un 10,8% interanual en marzo y permitió cerrar a todo el trimestre en positivo (+1,8% interanual).

Otro indicador publicado por el instituto de estadística fue el Intercambio Comercial Argentino (ICA) también correspondiente al tercer mes del año. En él, se observa un déficit en la balanza comercial de US$941 millones, lo cuales representan. Respecto a las exportaciones, se aprecia un aumento interanual de 2,3% que es explicado por una suba de 6,5% de precios que logró compensar la merma del 3,9% de las cantidades. Mientras que las importaciones aumentaron en 16,4% debido a la combinación del incremento en 10,6% de las cantidades importadas y la suba de 5,2% de los precios internacionales. En las cuales se destaca un crecimiento del 31,7% en las unidades importadas de bienes de capital. El saldo comercial del primer trimestre fue deficitario en US$1.088 millones. Por otro lado, el INDEC también publicó el monto de la Canasta Básica Total del mes de marzo, la cual se estimó para una familia tipo en $14.090. A su vez, la línea que separa la pobreza de la indigencia se ubicó en $5.798.

Analizando la política monetaria, el Banco Central continuó ejerciendo una política monetaria contractiva al vender $15.000 millones de Lebacs en el mercado secundario, y así elevar la tasa hasta el 24,75%. Este hecho le permite realizar una política monetaria más dura sin la necesidad de aumentar la tasa de referencia (corredor de pases a 7 días). Tal es así que, en la licitación de pases del martes, la decidió mantener inalterada dicha tasa, por lo que continúa en 26,25%. Pese a que el BCRA espera que la inflación de abril se encuentre por encima del sendero compatible con la meta inflacionaria, la entidad procurará manejar las condiciones de liquidez con el fin de asegurar el proceso de desinflación a partir del mes de mayo.

Un déficit duro de roer

El desequilibrio fiscal que muestra el sector público desde el año 2009 es uno de los mayores problemas de la macroeconomía argentina. Fundamentalmente porque es un desequilibrio que provoca, por distintos mecanismos, muchos otros. Sostener por largo tiempo un déficit fiscal creciente como el que muestra el sector público nacional (y consolidado) argentino implica típicamente un crecimiento de la deuda pública en relación al PBI. Sin embargo, esto no es lo que ocurrió en los últimos cinco años del gobierno kirchnerista. El motivo es que la gestión anterior eligió otros mecanismos para financiar el agujero fiscal: fundamentalmente la asistencia hasta el extremo del Banco Central. Tanto con el giro de dólares de las reservas como con la transferencia de peso, el accionar de la entidad monetaria pasó a estar dominado por las necesidades fiscales. Claro está que esto no ocurrió sin consecuencias. El aumento de la deuda pública evitado fue “compensado” por una inflación promedio superior al 25% en los últimos 10 años y una depreciación del peso considerable.

Desde la llegada nuevo gobierno, el enfoque cambió y se tomó la decisión de encauzar el frente fiscal. Por un lado, se optó por un ajuste gradual con el objetivo de detener el constante crecimiento del déficit y llevarlo a niveles cada vez más chicos en relación al PBI, hasta lograr el equilibrio primario (sin contabilizar el pago de intereses de la deuda). Este equilibrio se pronosticó en un principio para el 2019, estrategia que sufrió algunos retoques y finalmente sería logrado hacia el 2021.

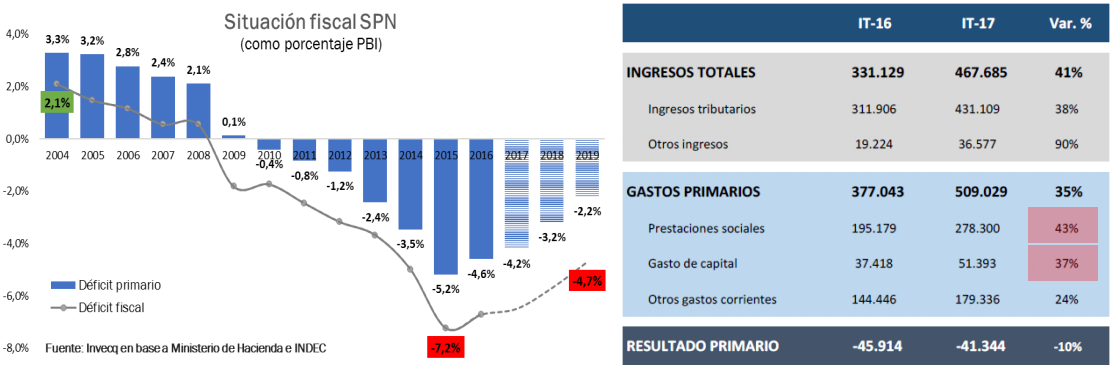

En este sentido y a modo de transparentar el sendero hacia el equilibrio de las cuentas públicas, el ministro de Hacienda Dujovne inauguró esta semana un calendario de conferencias de prensa trimestrales en las cuales se hace un seguimiento de la meta de reducción del déficit. En el gráfico se muestra la evolución desde 2004 del déficit fiscal y, a partir de este año, el sendero proyectado según las metas oficiales. A su vez, las metas anuales se componen de metas trimestrales, que son las que serán monitoreadas de ahora en más cada tres meses. Desde el punto de vista comunicacional es importante esta nueva idea, principalmente para mostrar concretamente que el gobierno está enfocado en atacar el desequilibrio fiscal y hacer frente a las críticas por “inacción” que recibe el gabinete en este tema.

En la primera conferencia de seguimiento de las metas se informó que el objetivo del primer trimestre, que era el de lograr un déficit del 0,6% del PBI, fue sobre cumplido, al cerrar con un déficit primario acumulado del 0,4%. Sin embargo, es imprescindible hacer algunos reparos sobre estos números. En los primeros tres meses del año se contó con ingresos tributarios extraordinarios del orden de los 30.000 millones de pesos en concepto del blanqueo. De este modo, el cumplimiento de la meta no hubiera sido tal de no haberse contado con estos ingresos, por el contrario, el rojo primario hubiera alcanzado los 71.000 millones de pesos, es decir un 0,7% del PBI. Desde el Ministerio de Hacienda reconocen estos números, pero advierten también que, aprovechando los ingresos del blanqueo se han adelantado gastos para el resto del año, por lo que, si bien hubo ingresos extraordinarios, también hubo gastos extraordinarios. Esta discrecionalidad con la que se administra el gasto público intertemporalmente dificulta un análisis más preciso de cómo es la realidad de la dinámica de ingresos y gastos para pronosticar si el sendero fiscal planteado es alcanzable o no. De todos modos, con la economía recuperándose y un déficit 2016 de 4,6% del PBI, la meta actual no luce tan ambiciosa como para no poder ser cumplida.

Lo que queda por analizar es cómo se están comportando los ingresos y los gastos y por qué es tan difícil reducir el desequilibrio fiscal. Como se observa en el cuadro, en el primer trimestre del año los ingresos totales crecieron a una muy buena tasa: 41% interanual, claramente por encima de la inflación y también por encima de la evolución de los gastos primarios, que crecieron un 35%. Sin embargo, al excluir los ingresos extraordinarios, el crecimiento real de los ingresos se acerca al 30%, quedando levemente por debajo de la inflación y por debajo de los gastos.

El problema radica en gran medida en la inflexibilidad de muchos gastos, en las necesidades políticas de cara a las elecciones de medio término y al ciclo económico. El rubro que más crece (43% interanual) es el de Prestaciones sociales. Esto ocurre por doble motivo. En primer lugar, por la ley de movilidad previsional las jubilaciones y pensiones se actualizan teniendo en cuenta la inflación pasada, lo que dificulta la corrección real del gasto en un proceso de desinflación como el actual. Por otra parte, la ejecución del Programa de Reparación anunciado a mediados del año pasado implica un incremento constante en los gastos de jubilaciones contributivas y no contributivas, debido a la extensión universal de una “jubilación mínima”. En este rubro también impacta la fuerte política social llevada a cabo mediante la extensión y actualización de transferencias tipo AUH y demás. Al mismo tiempo, el gobierno está embarcado en un ambicioso programa de infraestructura, lo que se refleja en un incremento del 37% del gasto de capital con partidas descollantes como Vivienda que crece por encima del 200% y Transporte (+67%). Además de revertir el deterioro de la infraestructura federal, este gasto tiene como objetivo suavizar el ciclo económico e impulsar la reactivación para llegar a las elecciones con la economía creciendo.

A su vez varias reducciones impositivas que se están llevando a cabo desde inicios de 2016 (retenciones, impuesto a las ganancias, bienes personales, etc.) con el objetivo de reducir la carga tributaria sobre el sector privado, reducen los ingresos con los cuales financiar el crecimiento de los gastos.

En definitiva, al igual que en otros frentes, el gobierno tiene por delante una corrección que implica objetivos contrapuestos y, de allí, el sendero cuidadoso y gradualista de la política fiscal.